半岛体育- 半岛体育官方网站- APP下载2026年度投资展望:2026拥抱多资产(附下载)

2026-01-10半岛体育,半岛体育官方网站,半岛体育APP下载回溯过去数年,在宏观经济新旧动能转换与权益市场波动放大的背景下,纯债 资产在大类资产配置中扮演了非常关键的角色。相比于平滑净值曲线、抵御风险的 压舱石定位,纯债更是机构投资者获取绝对收益甚至相对收益的胜负手。在此期间, 凭借高票息以及利率中枢下移赋予的资本利得,纯债资产同时具备“低回撤、高收益” 的卓越特征,贡献了远超权益、转债、商品等风险资产的夏普比率。并且择时的必要 性也较低,常规的配置持有便可满足各类资管机构的业绩目标。不过,这一状态在 2025 年被打破,纯债的风险收益比大幅收敛,甚至明显低于权益等其他大类资产。

纯债资产首要面临的困境是广谱利率中枢进入 1.0时代,票息收益变薄,资产安 全垫压缩。同时,随着城投化债&产业债违约主体逐步出清,叠加弱资质主体发行债 券的难度较大,高息债券供给显著收敛,纯债收益荒来袭。截至 2025 年 12 月 19 日, 信用债收益率集中在 2.2%以下,其中收益率 2%以下债券余额占比达 49%。

同样重要的是,商业银行的负债成本相对刚性,出于系统性金融风险的考虑, 利率中枢也很难在短时间内下行到极低水平。因而,绝对收益变低的同时,拉久期的 收益空间也变小。每一分资本利得都是对静态收益的消耗,久期策略也面临掣肘。

此外,基金销售新规或进一步增加机构纯债资产管理难度,从而放大债市潜在 波动。债基赎回费率调整叙事,大概率会在 2025 年末以及 2026 年初完结。不过, 公募基金“严监管”的整体趋势可能会在 2026 年延续,当前市场讨论热度较高的两 大主题,公募基金逐步取消分红免税优势,以及单一机构定制化债基的整改,均可能 在来年被提上议程或实际落地,这也意味着债基可能会持续面临缺乏增量资金的挑战。 因此,新一轮经济和通胀周期彻底转向之前,纯债策略的收益很难再有和以往 匹敌的空间。在票息策略和久期策略双双受到掣肘的当下,如何完成绝对收益目标, 成为偏债投资者普遍存在的困扰。

放眼全球市场,日本、美国等成熟经济体在低利率时期也会面临类似的问题。我 们通过观察两国的解决路径,为国内市场应对纯债困境提供一些可行思路。

1991 年日本经济泡沫破裂后,日本央行采取了一系列的宽松货币政策,日本利 率进入了快速下行阶段,此后利率长期处于低位,日本低利率时代全面开启。整体来 看,这段时间的利率走势可以大致划分为利率迅速下行时期(1991-1999)、零利率 时期(2000-2012)、安倍经济学时期(2013-2024),我们主要关注零利率时代日本 机构如何增厚收益。

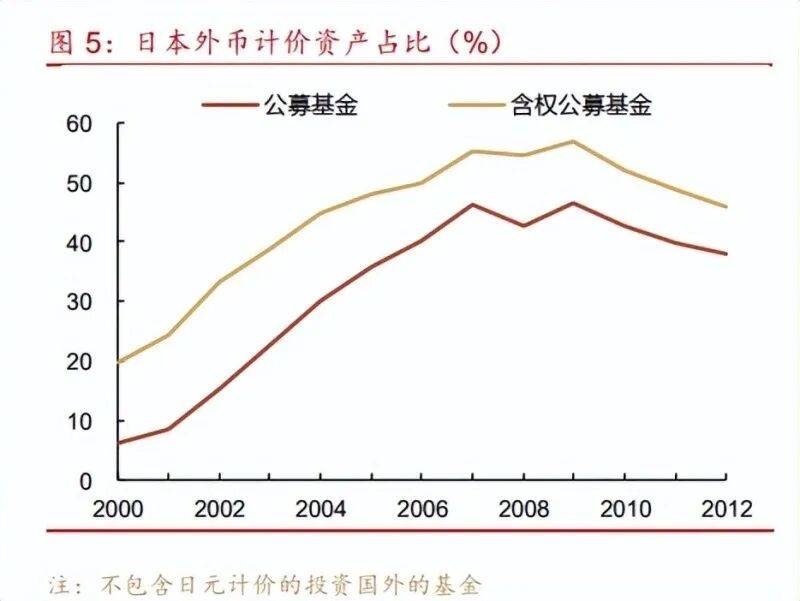

日本的公募投资信托基本可对标国内市场的公募基金,主要分为债券型和权益型 两大类,根据投资信托协会的规定,可以配置股票的投资信托均被归入权益型产品。 为了方便理解,我们在下文中分别将这两类投资信托称为含权基金和债券基金。 在日本股价下跌、政策利率趋零的背景下,公募基金快速发展,重点增配海外 资产。2000-2012 年,日本政策利率趋零,10 年期国债利率在 1.5%附近震荡,同期美欧等国家的长期利率,在 2008 年新一轮全球降息周期开启前,基本维持在 3%以 上,高票息的海外债券成为日本机构提供了增厚收益的重要工具。期间,公募基金净 资产中外币计价资产所占的比例迅速上升,在 2009 年末达到 46.5%的高点。虽然 2010 年之后占比有所下降,但由于日元计价基金持有的外币计价证券未被纳入统计, 因此实际的外币计价证券比例可能更高。 日本含权基金的外币计价资产中,债券是主要配置方向。从含权公募基金投资 标的的净值分布来看,零利率时期的尾声 2012 年,海外资产占比(55.6%)明显高 于国内资产(21.3%),其中海外债券是净值占比最高的资产,达 38.0%。 与此同时,日股剧烈波动相对平息的阶段,基金对含权资产的配置比例显著提 升。2000 年以来,随着日股触及谷底,含权基金规模不断扩张,在市场的占比也持 续提升,投信机构增配含权资产。我们对含权基金的持仓进行拆分,来侧面观察固收 +产品的规模变动。2000 年至 2010 年期间,股票型基金规模整体呈现上升趋势,然 而其股票仓位却持续下降。这或许是由于仅投资股票的基金规模减少,而投资多资产 的产品规模扩张。与此同时债券持仓大幅增加,或说明固收+基金规模增加,承接了 部分从“纯股票”基金中流出的资金。

养老金&商业保险公司同样选择提高海外资产仓位。日本政府养老投资基金 (GPIF)成立于 2001 年的低利率环境中,由于纯债收益率无法满足其支付要求,养 老金等配置型机构逐步增大对海外债券的配置以寻求高收益。截至 2012 年末,其持 仓占比从成立时的 13.4%,提升至 22.1%。此外,2015 之后长端利率趋零时期,其 对股票资产的投资占比大幅提升。且从 2019 年开始,GPIF 根据长期投资理念将其 资产配置策略设定为国内债券、国外债券、国内股票、国外股票各占 25%,并允许 其在一定范围内波动。日本商业保险业亦是如此,通过增配债券为主的海外资产以增 厚收益。外国证券的占比,自 2000 年的 10.7%提升至 2012 年的 16.7%。 总体来看,面对持续的低利率环境,日本投资机构一方面大幅扩大海外资产的 持有规模,另一方面也在股市阶段企稳后显著增配了含权资产。