基金小白避坑指南|90%的人亏在这3点吃透底层逻辑理财不踩雷半岛体育- 半岛体育官方网站- APP下载

2026-04-23半岛体育,半岛体育官方网站,半岛体育APP下载

作为一名财经博主,日常收到最多的留言的就是:“小白想买基金,却不知道从哪下手?”“看别人买基金赚钱,自己一买就亏,问题出在哪?”“基金种类太多,指数型、混合型、债券型,到底该怎么选?”

其实基金投资本身不是“玄学”,而是一套有逻辑、可落地的理财方式。对于小白而言,亏损的核心原因,往往是不懂底层逻辑、盲目跟风,踩中了常见的投资误区。今天这篇干货,我将帮你理清基金投资的核心逻辑,避开坑、走对路。

⚠️ 核心提示:基金有风险,投资需谨慎。本文仅为科普教学,不构成任何投资建议,投资者应根据自身风险承受能力,理性选择投资产品。

新手入门基金,最容易陷入“凭感觉投资”的误区,看似操作简单,实则暗藏风险,尤其是这3个误区,一定要提前规避。

很多小白买基金,习惯像炒股一样频繁交易,看到某只基金短期暴涨就跟风买入,看到基金下跌就恐慌赎回,这种“炒基金”的行为,是投资一大忌。一来,基金申购、赎回都有手续费,频繁交易的手续费会不断侵蚀收益,长期下来得不偿失;二来,基金投资对“择时能力”要求极高,普通人很难精准判断涨跌时机,频繁操作往往会导致“高位买入、低位卖出”,最终亏损离场。

正确做法:基金投资更适合长期持有,如果你看好一只基金的底层逻辑,即便短期出现波动,也可坚定持有,用时间熨平市场波动,等待净值回升的机会。

不少小白买基金,只看短期业绩排名,觉得排名靠前的基金一定是好基金。但实际上,基金排名只能反映过去的业绩,不能预言未来的表现。基金的业绩表现,受市场行情、基金经理投资策略、行业周期等多种因素影响,某只基金短期排名靠前,可能只是踩中了行业风口,并非基金经理投研能力绝对突出。

正确做法:选择基金时,不要只看短期排名,更要关注基金的长期业绩(3-5年)、基金经理的投资风格、基金的持仓结构,结合自身风险承受能力选择,而非盲目追捧“明星基金”。

很多小白听说“鸡蛋不能放在一个篮子里”,就盲目分散投资,一口气买十几只基金,觉得这样就能降低风险。但实际上,基金本身就是一篮子股票、债券的组合,已经实现了一定的分散风险效果。如果买太多基金,不仅会消耗大量精力去管理、研究,还可能出现“持仓重叠”的情况——比如同时买多只聚焦蓝筹股的指数基金,看似分散,实则风险集中,一旦蓝筹股调整,整个基金组合都会受到影响。

正确做法:小白持仓基金数量控制在3-5只即可,优先选择不同类型、不同行业的基金,真正实现分散风险,同时也便于管理。

避开误区的前提,是读懂基金的核心逻辑。很多小白买基金亏损,本质是连“什么是基金”“基金怎么赚钱”都没搞懂,盲目入场自然容易踩坑。以下3个核心知识点,小白一定要牢记,筑牢投资基础。

基金,全称证券投资基金,本质是“集合理财、专业管理”——就是把众多投资者的资金集中起来,由专业的基金管理人(基金公司)进行管理和运作,投资于股票、债券等金融工具,赚取的收益按投资者的出资比例分配,亏损也由投资者自行承担。

这里要明确两个核心角色,避免混淆:① 基金管理人(基金公司):负责基金的投资运作,收取管理费,不承担投资亏损;② 基金托管人:通常是商业银行,负责保管基金财产,监督基金管理人的运作,防止资金被挪用,保障投资者资金安全。简单来说,就是你出钱,专业的人帮你投资,你承担风险、享受收益,基金公司和托管人赚取服务费。

很多小白被基金术语劝退,其实不用死记硬背,吃透这几个核心术语,就能轻松看懂基金:

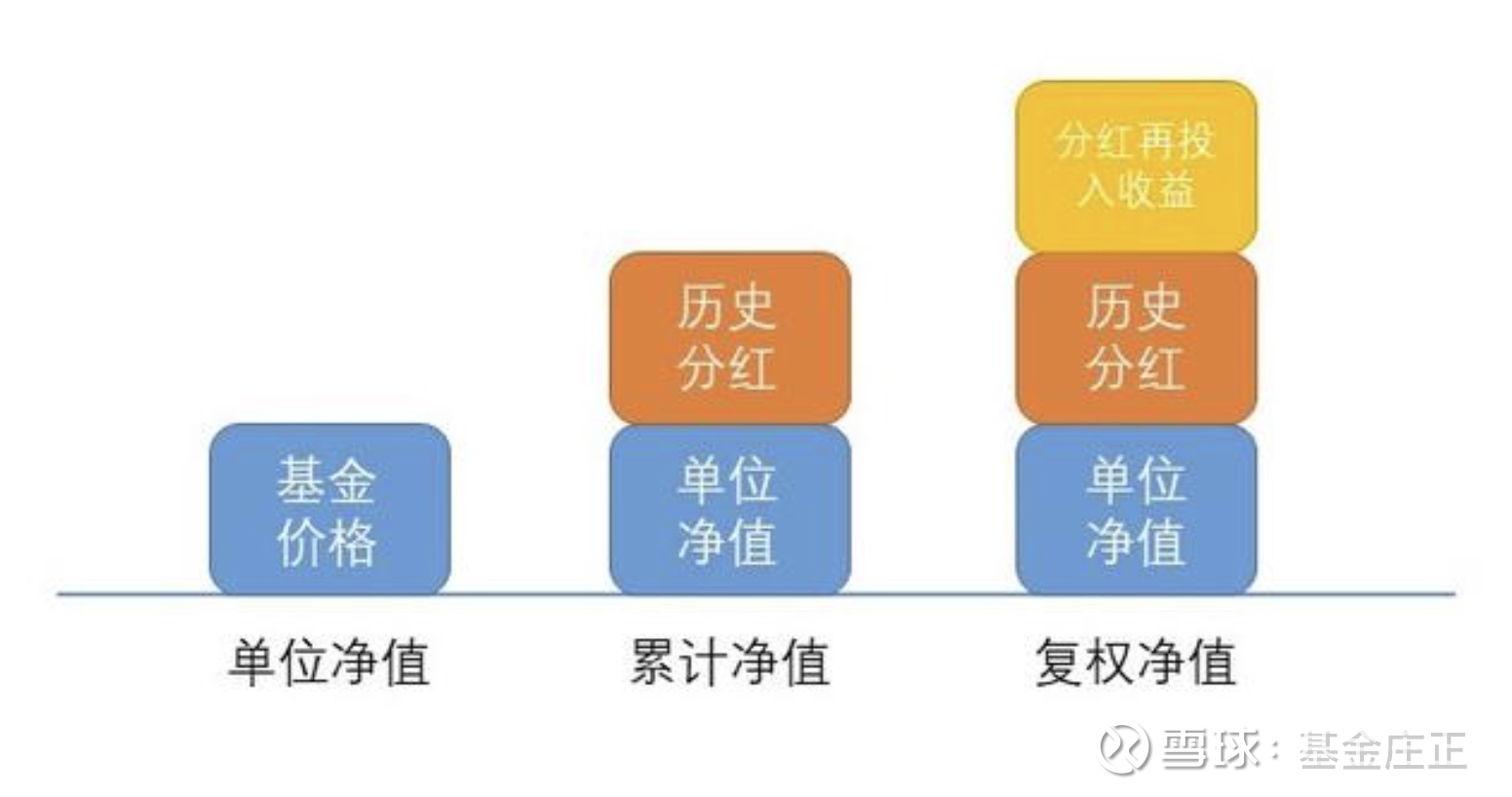

单位净值:每一份基金份额的价值,是基金申购、赎回的计价基础,比如单位净值1.2元,就意味着每一份基金当前价值1.2元,买入1000元,可获得约833份基金份额(扣除手续费后)。

累计净值:单位净值加上基金成立以来的累计分红,反映基金从成立至今的整体业绩,累计净值越高,说明基金长期业绩越好。

申购/赎回:申购是指基金成立后,投资者买入基金份额的行为;赎回是指投资者卖出持有的基金份额,变现的行为。

定投:定期定额投资,每隔固定时间(如每月10号),投入固定金额(如500元)购买某只基金,适合小白,能通过纪律性投资,分散买入成本,降低市场波动带来的风险。

基金种类繁多,不用全部掌握,小白重点关注4类核心基金,根据自身风险承受能力选择,避免风险错配:

货币型基金:风险最低、流动性最强,投资于货币市场工具(如国债、银行存款),收益稳定,适合作为应急资金存放,比如余额宝、微信零钱通,本质就是货币型基金。

债券型基金:主要投资于债券,风险低于股票型基金,收益高于货币型基金,适合追求稳健收益、能承受轻微波动的小白。

混合型基金:既投资股票,也投资债券,可根据市场行情调整持仓比例,风险和收益介于股票型和债券型之间,适配大多数小白。

股票型基金:主要投资于股票,风险最高、收益潜力最大,波动剧烈,适合能承受较大亏损、投资周期较长(3年以上)的投资者,小白谨慎入场。

掌握了基础知识、避开了误区,接下来就是实操层面。对于小白而言,不用追求“高收益”,先做到“不亏损、稳增值”,就是成功的第一步。以下3个实操步骤,直接套用即可。

投资的核心是“风险匹配”,在买基金前,先问自己3个问题:① 能承受多大亏损?(比如最多能接受10%的亏损吗?)② 资金能放多久?(是短期应急资金,还是长期闲置资金?)③ 投资目标是什么?(是稳健增值,还是追求高收益?)

对应选择:① 保守型(不能接受亏损):优先选货币型基金;② 稳健型(能接受轻微亏损):优先选债券型、混合型基金;③ 进取型(能接受较大亏损):可少量配置股票型、指数型基金。

对于小白而言,不建议一开始就重仓某只基金,推荐“小额定投+分散配置”的策略,降低风险,逐步积累经验:

基金投资不是“买完就忘”,也不是“频繁操作”,而是定期复盘、动态调整。建议每月复盘1次,重点关注3点:① 基金业绩是否偏离预期,是否出现持续亏损;② 基金经理是否变动(基金经理变动可能影响基金业绩);③ 自身风险承受能力是否变化,市场行情是否有重大调整。

如果某只基金持续亏损超过15%,且核心逻辑没有变化(如基金经理未变动、持仓行业未出现重大利空),可适当补仓,降低平均成本;如果基金经理变动、业绩持续下滑,可考虑赎回,及时止损。

2. 不盲目跟风、不追热点:市场热点轮换快,跟风追热点基金,往往会高位接盘,小白应坚持自己的投资逻辑,不被短期市场情绪左右。

3. 坚持学习,逐步提升:基金投资需要长期学习,小白可多关注基金基础知识、市场行情,积累投资经验,逐步提升自己的判断能力,不盲目依赖他人建议。

基金投资是一场长期修行,对于小白而言,慢慢来、稳一点,比急着赚钱更重要。避开误区、吃透逻辑、坚持实操,才能在基金投资的道路上稳步前行,实现财富的稳健增值。

⚠️ 再次提示:本文仅为基金科普,不构成任何投资建议,理财有风险,投资需谨慎。