半岛体育- 半岛体育官方网站- APP下载信用 城投债中低评级3年超跌

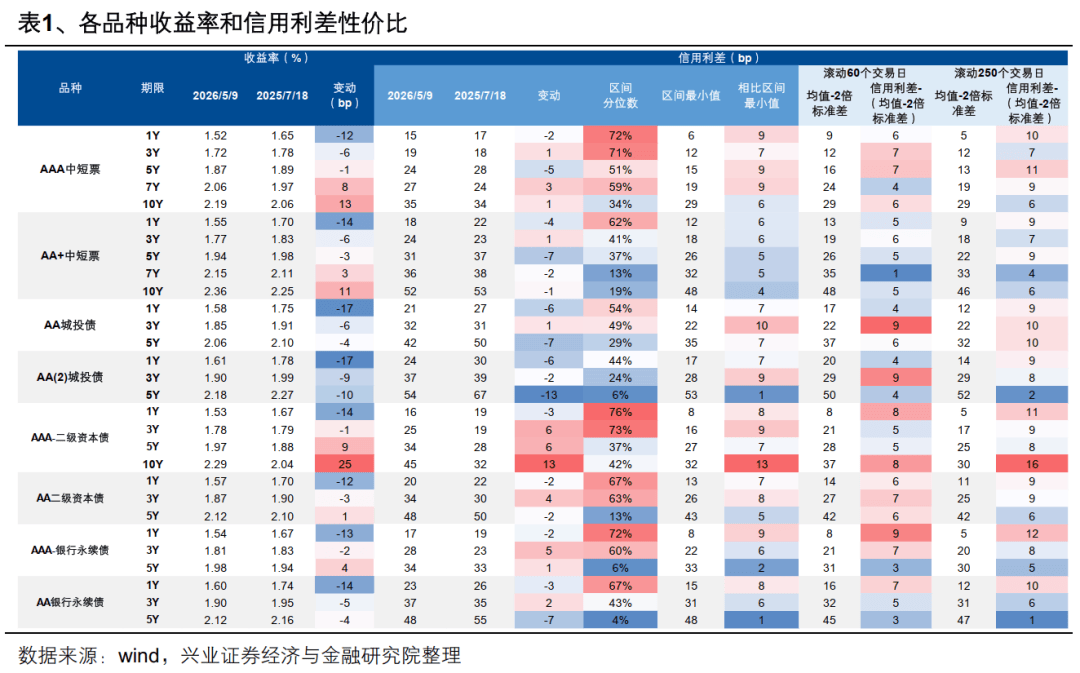

2026-05-16半岛体育,半岛体育官方网站,半岛体育APP下载5月6-9日,节后资金面小幅收敛,长端利率由下行转为震荡。信用债收益率大多上行,高评级各期限、中低评级3Y及以内信用利差走扩,其中AA和AA(2)3Y表现最弱。二级资本债多数跑输普信债,其中1Y、5Y AA+和10Y AAA-二级资本债与同期限中短票的相对利差均走扩2bp。

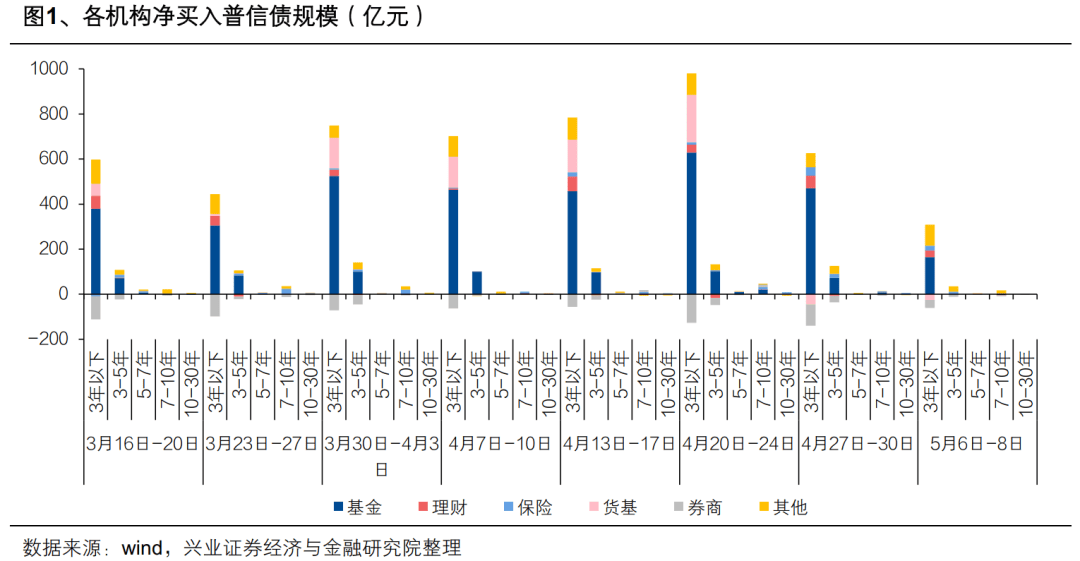

普信债买盘力量转弱,基金、理财和保险净买入普信债规模均下降,仅其他机构净买入规模回升。5月6-8日,理财对纯债基金申购热度明显下降,导致基金净买入普信债规模环比降幅较大,基金净买入158亿元普信债,环比前周日均规模减少85亿元。分期限看,基金和理财对普信债买短卖长,其中基金净买入3年以内164亿元,净卖出3年以上6亿元;理财净买入3年以内31亿元,净卖出3年以上1亿元。其他机构主要配置3年以内普信债,占比为69%,小幅增配7-10年品种,占比由1%上升至10%。

基金和其他机构对二永净买入规模下降,且呈现缩久期趋势,而保险减持3年以内二永。基金净买入89亿元其他类债券(主要为二永债),环比前周日均规模减少18亿元,其中净买入3-5年占比由55%降至33%,净卖出7-10年7亿元,结束此前连续六周净买入趋势。其他机构净买入其他类债券91亿元,日均规模减少8亿元,净买入3-5年占比由65%降至48%,1-3年占比由24%升至38%。保险净买入3-5年16亿元,净卖出3年以内24亿元,净卖出7-10年规模由37亿元缩减至2亿元。

4月支撑信用债强势行情的两大因素,基金大额净买入和资金面极度宽松,在5月出现变化,建议机构适当缩久期,重点关注3年以内有性价比的品种。此外,小仓位博弈中高评级5年左右品种,5月封闭期63-66个月摊余债基打开规模308亿元,如果部分产品采用信用策略,有望带动5年左右品种需求。

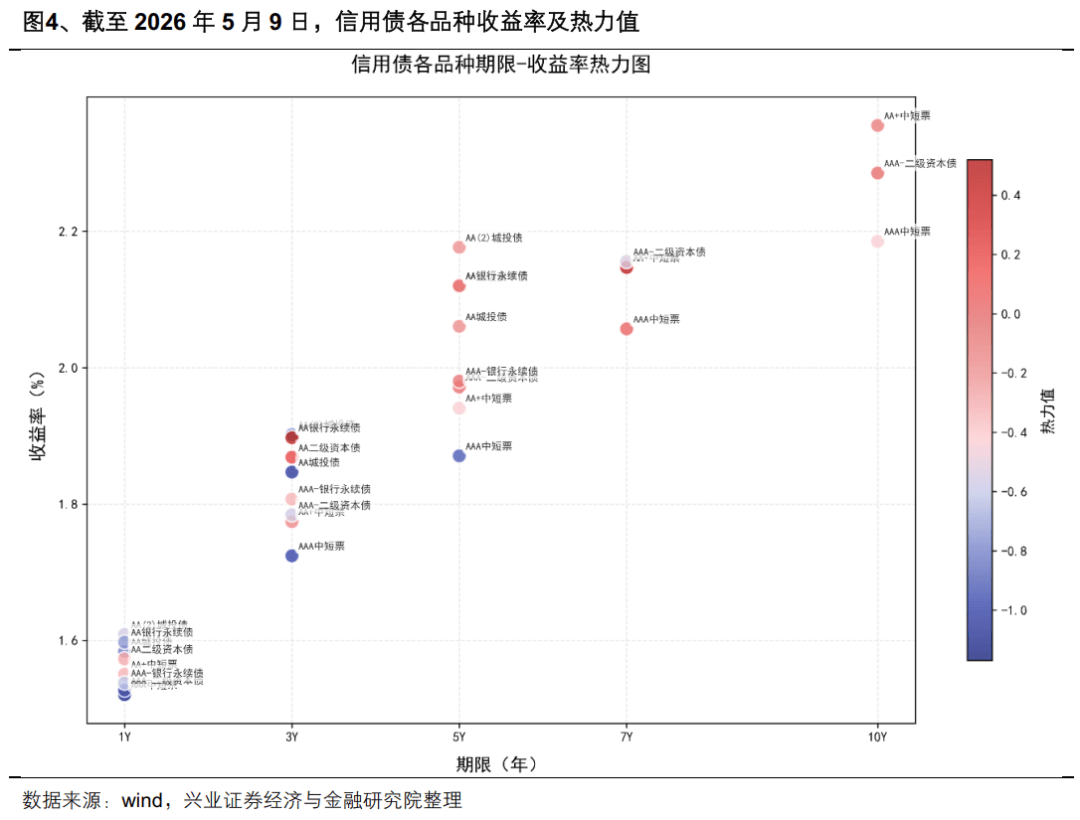

目前,城投债中低评级3Y、中短票AAA 5Y性价比相对较高。截至5月9日,城投债AA和AA(2)3Y收益率在1.85%-1.9%,信用利差距离均值-2倍标准差(滚动60个交易日)有9bp空间,潜在压缩空间大于其余期限品种。中短票AAA 5Y收益率为1.87%,拉长时间看,信用利差距离均值-2倍标准差(滚动250个交易日)还有11bp空间。

进一步观察热力值指标,城投债AA和AA(2) 3Y自4月下旬以来成交热力值明显转弱,可能受交易盘止盈的影响,5月首周该品种超跌,信用利差热力值也同步转弱,最终体现为热力值指标偏低,即该品种拥挤度较低。与此同时,城投债AA和AA(2) 3Y票息仍有一定性价比,在5月“资产荒”格局下,后续有望迎来修复。

银行二永债流动性相对较好,3Y和5Y热力值大多高于同期限普信债,2-5年大行二永债持有体验也好于同期限普信债,优先挖掘具有相对性价比的期限品种,比如2年、4年二永债。截至5月9日,假设持有三个月、曲线不变的情形,二永AA+及以上2-3年持有收益率在0.49%-0.53%,比同期限普信债高1-5bp;4-5年持有收益率多在0.57%-0.58%,比同期限普信债高1-9bp。

风险提示:货币政策出现超预期调整;流动性出现超预期变化;信用风险超预期。

5月6-9日,节后资金面小幅收敛,长端利率由下行转为震荡。信用债收益率大多上行,高评级各期限、中低评级3Y及以内信用利差走扩,其中AA和AA(2)3Y表现最弱。具体来看,城投债1Y收益率上行2bp,信用利差走扩2bp,AA和AA(2)3Y收益率上行4bp,利差走扩5bp;AA+及以上5-7Y收益率上行2bp,利差走扩2bp,10Y收益率上行0-1bp,利差走扩1-2bp;而AA及以下5Y收益率下行0-1bp,利差收窄0-1bp。

普信债买盘力量转弱,基金、理财和保险净买入普信债规模均下降,仅其他机构净买入规模回升。5月6-8日,理财对纯债基金申购热度明显下降,导致基金净买入普信债规模环比降幅较大,基金二级市场净买入158亿元普信债,环比前周(4月27-30日)日均规模减少85亿元。理财、保险净买入普信债分别为30亿元、38亿元,日均规模环比分别减少2亿元、4亿元。其他机构净买入134亿元普信债,日均规模增加19亿元。

分期限看,基金和理财对普信债买短卖长。其中,基金净买入3年以内164亿元,净卖出3年以上6亿元;理财净买入3年以内31亿元,净卖出3年以上1亿元。其他机构主要配置3年以内普信债,占比为69%,小幅增配7-10年品种,占比由1%上升至10%。保险净买入普信债期限结构变化不大,微增3-5年品种,净买入11亿元,占比由28%上升至30%。

银行二永债收益率多数上行,信用利差普遍走扩。具体来看,1Y银行二永债、10Y AAA-和5Y AA-二级资本债收益率上行2-3bp,而银行永续债4Y、AA+及以上5Y抗跌(下行0.1-0.4bp),其余品种收益率大多小幅上行0-1bp。信用利差大多走扩,其中1Y二永债、3Y永续债、10Y AAA-二级资本债利差走扩2-3bp。此外,二级资本债多数跑输普信债,其中1Y、5Y AA+和10Y AAA-二级资本债与同期限中短票的相对利差走扩2bp。

基金和其他机构对二永净买入规模下降,且呈现缩久期趋势,而保险减持3年以内二永。5月6-8日,基金二级市场净买入89亿元其他类债券(主要为二永债),环比前周日均规模减少18亿元,其中净买入3-5年占比由55%降至33%,净卖出7-10年7亿元,结束此前连续六周净买入趋势。其他机构净买入其他类债券91亿元,日均规模减少8亿元,其中净买入3-5年占比由65%降至48%,1-3年占比由24%升至38%。保险净买入3-5年16亿元,净卖出3年以内24亿元,净卖出7-10年规模由37亿元缩减至2亿元。

4月支撑信用债强势行情的两大因素,基金大额净买入和资金面极度宽松,在5月出现变化,建议机构适当缩久期,重点关注3年以内有性价比的品种。此外,小仓位博弈中高评级5年左右品种,5月封闭期63-66个月摊余债基打开规模308亿元,如果部分产品采用信用策略,有望带动5年左右品种需求。

目前,城投债中低评级3Y、中短票AAA 5Y性价比相对较高。截至5月9日,城投债AA和AA(2)3Y收益率在1.85%-1.9%,信用利差距离均值-2倍标准差(滚动60个交易日)有9bp空间,潜在压缩空间大于其余期限品种。中短票AAA 5Y收益率为1.87%,拉长时间看,信用利差距离均值-2倍标准差(滚动250个交易日)还有11bp空间。

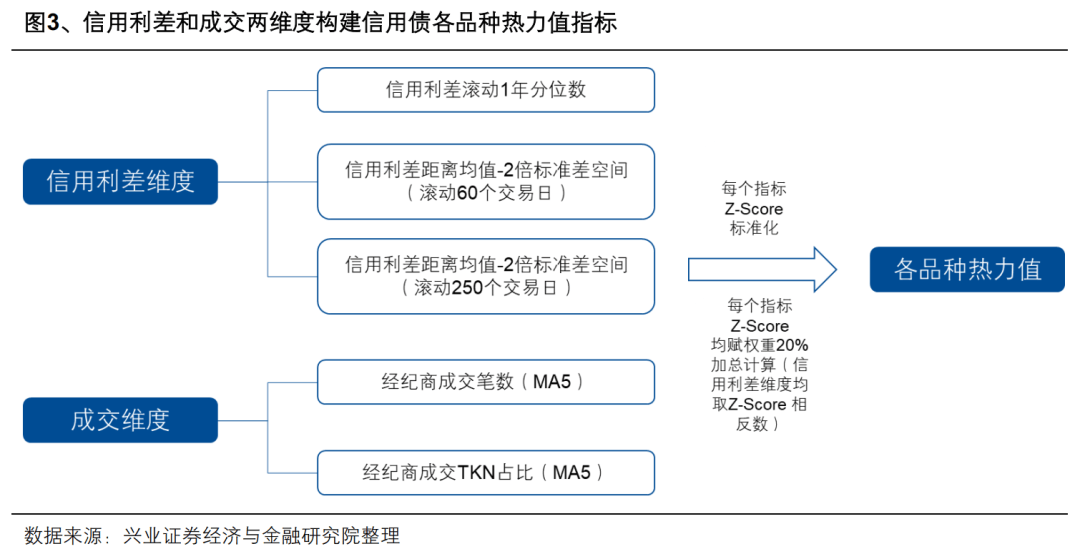

进一步观察热力值指标,目前城投债AA和AA(2) 3Y拥挤度较低。我们基于信用利差和成交两个维度,精选核心指标,并对数据进行Z-Score标准化处理,最终构建各品种拥挤度(热力值)指标。该指标有助于量化识别各品种的拥挤程度:拥挤度越高,表明资金抱团越集中,性价比下降,后续估值波动风险可能上升;拥挤度越低,表明品种关注度偏低、预期差较大,具备更高的配置性价比与轮动价值。

城投债AA和AA(2) 3Y自4月下旬以来成交热力值明显转弱,可能受交易盘止盈的影响,5月首周该品种超跌,信用利差热力值也同步转弱,最终体现为热力值指标偏低,即该品种拥挤度较低。与此同时,城投债AA和AA(2) 3Y票息仍有一定性价比,在5月“资产荒”格局下,后续有望迎来修复。

银行二永债流动性相对较好,3Y和5Y热力值大多高于同期限普信债,2-5年大行二永债持有体验也好于同期限普信债,优先挖掘具有相对性价比的期限品种,比如2年、4年二永债。截至5月9日,假设持有三个月、曲线不变的情形,二永AA+及以上2-3年持有收益率在0.49%-0.53%,比同期限普信债高1-5bp;4-5年持有收益率多在0.57%-0.58%,比同期限普信债高1-9bp。

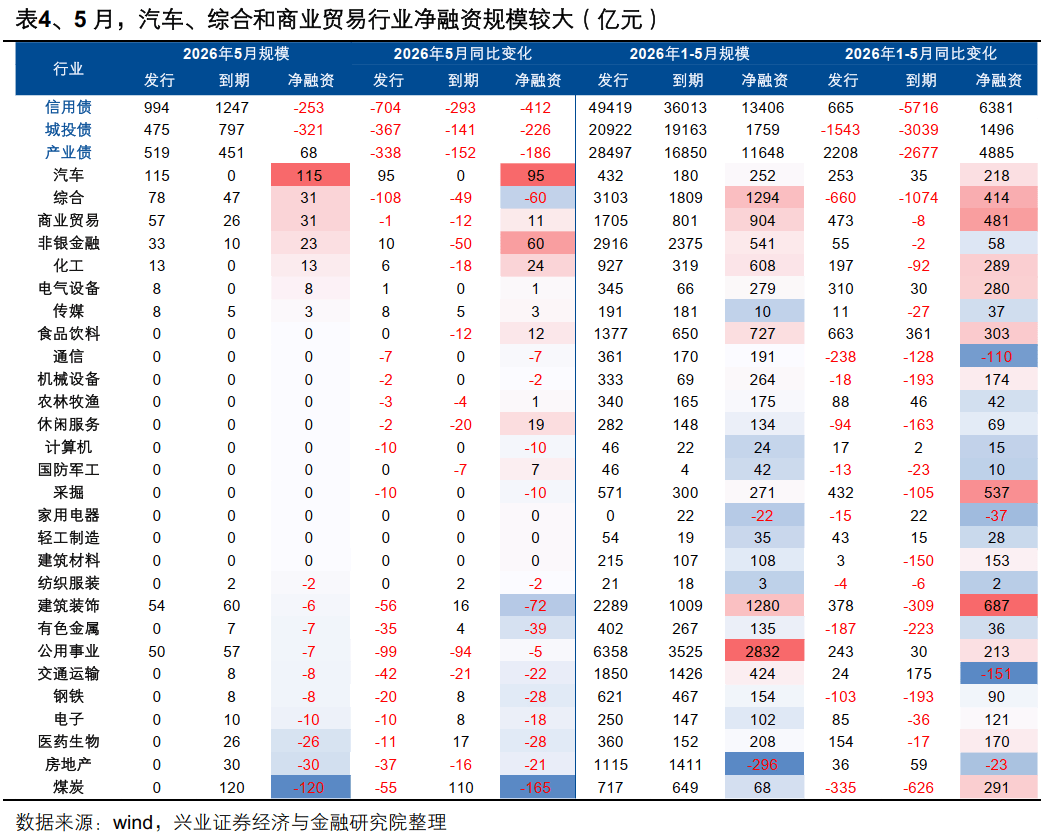

城投债净融资为负且同比减少,河南净融资规模最大。5月1-10日,城投债发行475亿元,到期797亿元,净融资为-321亿元,同比减少226亿元。分区域来看,多数省份为净融出状态,其中河北和湖南净融出规模在50亿元以上,仅河南、重庆、新疆三省实现净融入。发行情绪较好,全场倍数3倍以上、2-3倍占比分别为69%、16%。

发行利率普遍下行,3-5年品种下行幅度更大。5月以来,城投债3-5年加权平均发行利率为2.05%,较4月下行17bp,1-3年和5年以上发行利率分别为1.89%和2.38%,较4月下行3-7bp,1年以内发行利率为1.57%,与4月基本持平。

二级市场方面,城投债收益率大多上行,高评级各期限、中低评级3Y以内信用利差走扩,其中AA和AA(2)3Y表现最弱。具体来看,城投债1Y收益率上行2bp,信用利差走扩2bp,AA和AA(2)3Y收益率上行4bp,利差走扩5bp;AA+及以上5-7Y收益率上行2bp,利差走扩2bp,10Y收益率上行0-1bp,利差走扩1-2bp;而AA及以下5Y收益率下行0-1bp,利差收窄0-1bp。

经纪商成交方面,中低等级品种表现更好。AA(2)和AA-平均低估值成交幅度分别为1.3bp、3.3bp,而AA及以上平均低估值成交幅度均在1bp以下。主体方面,低估值成交较为活跃的包括株洲国资、福建漳龙集团、珠海华发集团、株洲高科集团昆明产投、科学城(广州)、漯河投控和乌鲁木齐交投等。

5月以来产业债发行和净融资同比均减少。5月1-10日,产业债发行519亿元,同比减少338亿元,净融资68亿元,同比减少186亿元。其中,汽车行业净融资规模最大,在100亿元以上,其余行业均在50亿元以下。发行情绪较好,全场倍数3倍以上和2-3倍占比均在40%左右。

期限结构方面,1-3年发行占比上升。5月以来,产业债1-3年发行占比由4月的39%上升至51%,1年以内、3-5年以上占比小幅减少1-2pct分别至37%、12%。1-3年产业债发行利率下行,1年以内和3-5年则有所上行。5月以来1-3年发行利率为1.86%,较4月下行5bp,1年以内和3-5年发行利率分别较4月上行1bp、6bp至1.47%、2.16%。

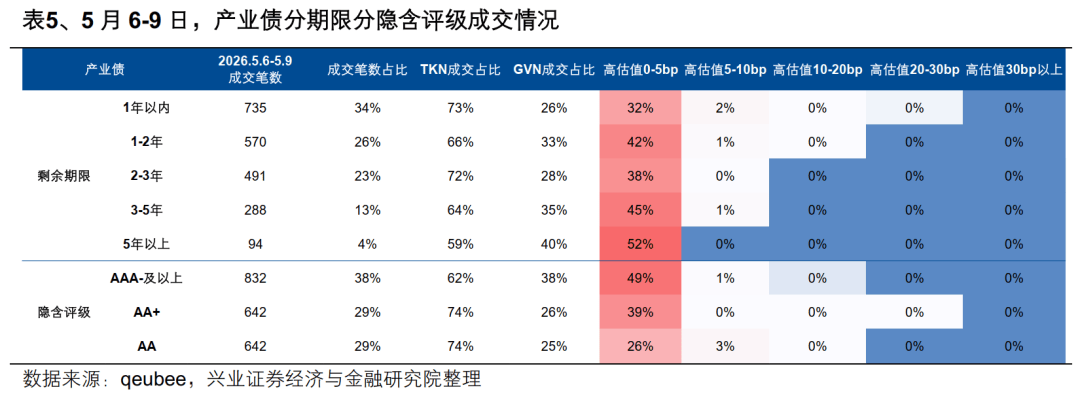

从经纪商成交来看,产业债买盘情绪一般,TKN占比由70%下降至69%,低估值占比从55%上升至58%。中短久期成交占比增加,1-2年成交占比增加5pct至26%,2-3年和5年以上成交占比均减少2pct分别至23%、4%。

5月6-9日,中国农业银行分别发行330亿元(5+5年)、20亿元(10+5年)二级资本债,发行利率分别为1.97%、2.27%;恒丰银行发行110亿元5+N年永续债,发行利率为2.17%。

二级市场方面,银行二永债收益率多数上行,信用利差普遍走扩。具体来看,5月6-9日,1Y银行二永债、10Y AAA-和5Y AA-二级资本债收益率上行2-3bp,而银行永续债4Y、AA+及以上5Y抗跌(下行0.1-0.4bp),其余品种收益率大多小幅上行0-1bp。信用利差普遍走扩,其中1Y二永债、3Y永续债、10Y AAA-二级资本债利差走扩2-3bp。此外,二级资本债多数跑输普信债,其中1Y、5Y AA+和10Y AAA-二级资本债与同期限中短票的相对利差走扩2bp。

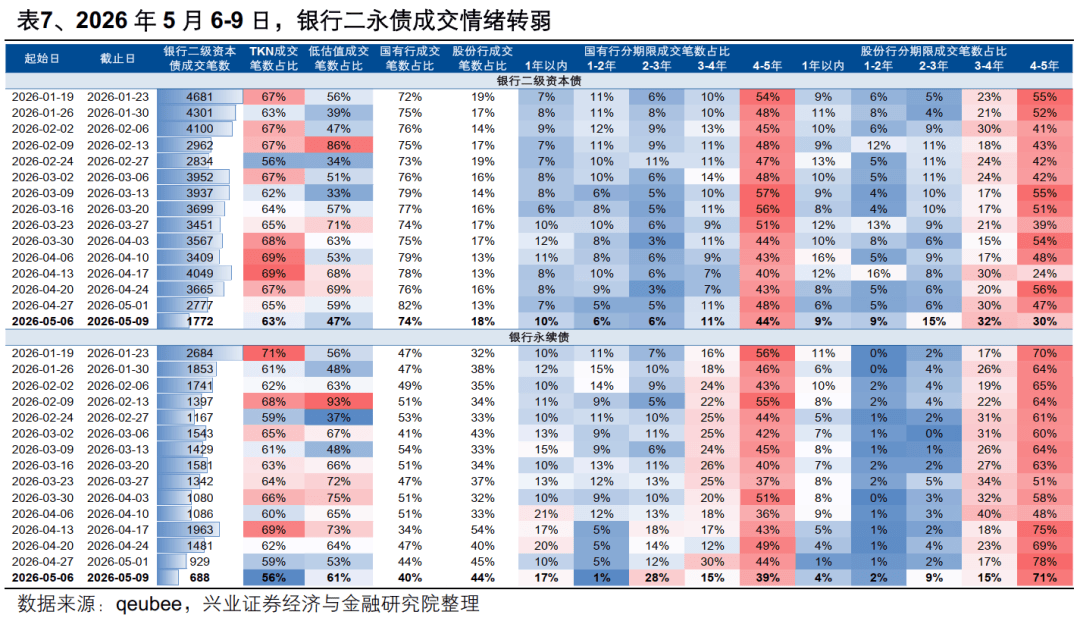

从经纪商成交来看,二永债成交情绪转弱,二级资本债、永续债TKN占比分别下降至63%、56%,二级资本债低估值占比减少12pct至47%,永续债低估值占比则增加7pct至61%。从期限结构来看,国有行和股份行成交均降久期,国有行二级资本债、永续债4-5年占比分别减少4pct、5pct至44%、39%;股份行二级资本债、永续债4-5年占比分别减少17pct、8pct至30%、71%,而2-3年占比分别增加10pct、7pct至15%、9%。

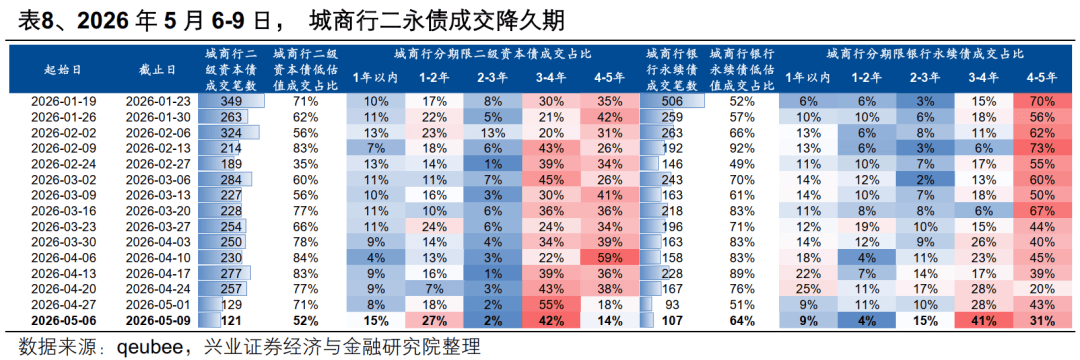

城商行二永债成交情绪也较弱,成交降久期。二级资本债、永续债低估值占比分别为52%、64%,4-5年占比分别减少4pct、12pct至14%、31%。

风险提示:货币政策出现超预期调整;流动性出现超预期变化;信用风险超预期。

注:文中报告依据兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

兴业证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本报告仅供兴业证券股份有限公司(以下简称“本公司”)的客户使用,本公司不会因接收人收到本报告而视其为客户。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约,投资者自主作出投资决策并自行承担投资风险,任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以本公司向客户发布的本报告完整版本为准。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,本公司及/或其关联人员均不承担任何法律责任。

市场有风险,投资需谨慎。本平台所载内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他兴业证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,本平台内容仅供兴业证券股份有限公司客户中的专业投资者使用,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本平台中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、兴业证券股份有限公司不对任何人因使用本平台中的任何内容所引致的任何损失负任何责任。返回搜狐,查看更多